Alternativas para mejorar la rentabilidad y el coste de capital

Cuando un inversor acude al mercado de capitales para adquirir acciones de una sociedad cotizada, muy probablemente deberá pagar un precio superior al valor contable que aparece en su balance de situación. Es el denominado Valor en Libros (Book Value). La demanda establece el precio y se hace en función de las perspectivas positivas o negativas que tiene el título de generar valor en el futuro y del riesgo que se asume. Una débil expectativa puede generar que su valor de mercado esté por debajo de su valor contable. Sería el caso de casi la totalidad de bancos cotizados en el IBEX (y trasladable a la mayoría de bancos europeos).

En este contexto la rentabilidad obtenida difiere sustancialmente del retorno que desean sus accionistas. Este retorno esperado, es lo que supone para la banca su “coste de capital”. Aun así el “coste de capital” no es directamente observable y su cálculo es difícil de ponderar. El modelo denominado CAMP es uno de los más utilizados para obtenerlo (aunque no está exento de detractores por su simplicidad).

Principales riesgos

El modelo parte de la rentabilidad inicial que un inversor exigirá a lago plazo si desea adquirir un activo financiero sin riesgo. En este caso deberá acudir a la deuda pública, como por ejemplo la alemana, con vencimiento a 10 años. Es la denominada rentabilidad sin riesgo (Risk Free) cuya tasa de interés se situaba en el +0,018% en el momento de redactar este artículo.

Pero si este inversor desea aumentar su rentabilidad, tendrá como opción adquirir una cartera diversificada de acciones. Esta cartera debería ofrecer una prima diferencial respecto a la rentabilidad de la deuda pública, por el riesgo operativo y financiero que se asume en este caso. A esta prima se la denomina el Market Risk Premium y en España está en torno al 5,9%. Consiguientemente la rentabilidad deseada por invertir en esta cartera se emplazaría en un porcentaje total del 5,918% (RF + RP)

No obstante invertir en acciones de una sola empresa implica un riesgo específico por sus características particulares. El denominado coeficiente Beta mide el comportamiento que esta acción tiene en el mercado, en relación a una cartera adecuadamente diversificada. Así, si una acción tiene una Beta superior a uno debe interpretarse que tiene un riesgo mayor al de una cartera seleccionada. En este caso deberá incrementar la rentabilidad que espera el inversor como efecto multiplicador. En el supuesto de Betas inferiores a uno éstas determinarán que la acción tiene un riesgo específico menor que la cartera.

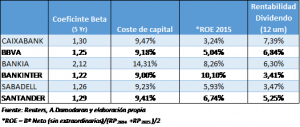

En el cuadro que se adjunta aparecen los seis principales bancos españoles. De todos ellos, tan solo Bankinter consigue una rentabilidad financiera contable (ROE) superior al coste de capital. Ello explicaría por qué las acciones de los bancos cotizan por debajo de su valor en libros: todos a excepción de Bankinter. Si tomamos la rentabilidad obtenida por dividendo de los últimos doce meses (utilizando como referencia el precio de mercado de la acción), ninguno de ellos alcanza a cubrir su coste.

Alternativas para las entidades de crédito

Ante esta situación ¿Cuáles pueden ser las posibles alternativas que tienen las entidades de crédito para reducir su coste de capital y/o aumentar su rentabilidad?

Desde el punto de vista de la reducción del coste de capital el coeficiente Beta adquiere un papel fundamental como efecto multiplicador. A pesar de que en estos últimos años este ha ido disminuyendo paulatinamente hay que recordar que el sector continúa recuperándose de una crisis financiera y económica que se inició en el año 2009.

No obstante el proceso regulatorio y de supervisión asociado a las entidades financieras debería dar estabilidad y confianza en el sector, disminuyendo en el medio plazo, sus Betas y, consecuentemente, su coste de capital.

En relación a la posibilidad aumentar la rentabilidad las opciones pueden ser varias, aunque algunas de ellas de compleja ejecución. La primera estaría relacionada con la mejora progresiva de los márgenes de intermediación y, como consecuencia de ello, de los beneficios. Sin duda una tarea difícil en el corto plazo teniendo en cuenta la evolución de los tipos de interés marcados por el BCE.

Otra posible alternativa es que el avance paulatino de la economía, con crecimientos sostenidos del PIB, implique una mayor demanda solvente de crédito, tal como está sucediendo actualmente. La disminución de los porcentajes de morosidad puede asimismo influir positivamente en este proceso.

Una tercera vía es la disminución de los costes de estructura. Una iniciativa que la banca está también llevando a término desde hace ya unos años, con el cierre paulatino de oficinas bancarias y la disminución de su número de empleados. Adquiere una relevancia importante en este proceso el control y mejora de la ratio de eficiencia, así como las inversiones destinadas a mejorar y facilitar la banca electrónica.

También los procesos de fusión global deben contemplarse como una de las opciones más plausibles. Se trata de una alternativa respaldada por el propio Presidente del BCE, Mario Draghi, partidario de promover las integraciones europeas. Así lo manifestó recientemente: “El grado de competencia actual implica que las entidades sean menos rentables”.

Con todo, quisiera resaltar el esfuerzo de gestión realizado por todos los bancos españoles para preservar su situación económica y financiera durante estos últimos años. Una actitud que está permitiendo y permitirá en el futuro financiar el crecimiento económico.

Post escrito por Rafael Sambola, director del Master en Dirección Financiera de EADA.

{kind=link}