Rafael Sambola Sambola

Economista y Director del Máster en Dirección Financiera de EADA

Hace ya unas semanas, la Comisión Europea a través de su Consejo emitió un dictamen sobre el “Programa de Estabilidad de España para 2012-2016”; listado de recomendaciones específicas que deben servir de cláusulas de garantía, para que España pueda dilatar en el tiempo el objetivo de déficit fiscal.

Sin querer entrar en el análisis exhaustivo de cada una de ellas, se trata de una serie de reformas muy necesarias para dar mayor estabilidad a nuestra economía, pero bajo mi punto de vista, difícilmente mejorarán el crecimiento ante la falta de estímulos económicos.

Sin embargo merece la pena centrarse en el apartado que hace referencia a la “revisión sistemática del sistema tributario para marzo del 2014”. Dentro de este mismo contenido, recomienda reducir el sesgo del endeudamiento y los gastos financieros en el impuesto de sociedades.

Por tanto, tal como también se describía y recomendaba en el working paper nº 33 “European Commission:The Debt-Equity Tax Bias: consequences and solutions”, se trata de dar más protagonismo a la capitalización de las empresas, en contra de la utilización de endeudamiento, desincentivando fiscalmente la desgravación de los intereses.

Por el contrario llama la atención la inquietud mostrada por la Comisión Europea ante la falta de actual de financiación bancaria en España. Así por ejemplo el Vicepresidente de la Comisión Europea (CE), Joaquín Almunia, insistía en la necesidad de impulsar el crédito de la banca española no rescatada. Sin duda todo un contrasentido.

A mi parecer es primordial que las empresas tengan muy presente los efectos perniciosos del apalancamiento financiero que se ha producido en la mayoría de empresas, ya que los efectos lucrativos de la desgravación fiscal de los intereses y mejora de la rentabilidad financiera (ROE), difícilmente superan los riesgos implícitos que ello conlleva:

- Riesgo en la capacidad de devolución de la deuda e intereses ante posibles cambios en la evolución de las ventas

- Exceso de recursos dedicados a su repago, en contra de la inversión en activos productivos, aspecto que mermará en el futuro su crecimiento.

- Disminución de su cash flow después del pago de la deuda, implicando menos dotaciones a la formación, I+D etc.

- Riesgo financiero percibido por sus proveedores o clientes.

Ante un entorno económico tan poco estable y predecible, es necesario por tanto que impere el sentido común de las empresas y destinen gran parte de sus beneficios a la reinversión, en vez del pago de dividendos. Desgraciadamente la situación es más compleja para aquellas que presentan resultados negativos.

Así pues sería recomendable una apuesta decidida por parte de la Comisión Europea para incentivar fiscalmente la capitalización de las empresas en contra de la utilización de deuda.

Así mismo me parece poco estimulante que el Gobierno amplíe la deducción en el Impuesto de Sociedades por reinversión de beneficios (tan sólo un 10%) a aquellas empresas que facturen menos de 10 millones de euros.

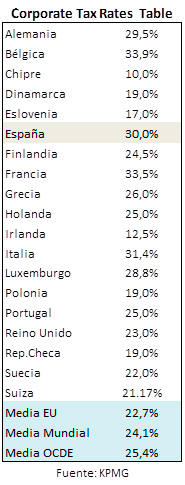

El problema se agrava si tenemos en cuenta que el porcentaje del Impuesto de Sociedades en España (30%) está por encima del promedio aplicado en los países de la OCDE (25,4%), Unión Europea (22,74%) y a nivel mundial (24,08%).

Sin duda un impacto negativo que implica dificultar el crecimiento sostenible mediante la reinversión de los beneficios, y de restar atractivo a la presencia de empresas internacionales en nuestro país. Sirva como muestra Irlanda, con un impuesto de sociedades promedio de tan solo el 12,5%. Su recuperación económica parece que avance de forma algo más decidida, favorecida muy probablemente por el crecimiento aportado por multinacionales y sus empresas proveedoras ubicadas en este país, atraídas todas ellas por el estimulo fiscal del impuesto.

Por: Rafael Sambola

{kind=link}